Polska Sieć Ekonomii przedstawia: Wszystko co powinniście wiedzieć o inflacji, cz. 1

Zapraszamy do lektury tekstu autorstwa Tomasza Surmacza.

W debacie publicznej inflacja jest często jednoznacznie kojarzona z nieodpowiedzialną polityką państwa – choćby z nadmiernymi wydatkami, czy tzw. “drukowaniem pieniędzy”. Coraz częściej jako współwinnych wzrostu cen wskazuje się Radę Polityki Pieniężnej, NBP, czy pracowników żądających podwyżek. Czy jednak rzeczywiście, jak przekonuje część komentatorów, mamy do czynienia ze spiralą płacowo-cenową? Czy wystarczy przestawić wajchę stóp procentowych, aby inflacja znikła?

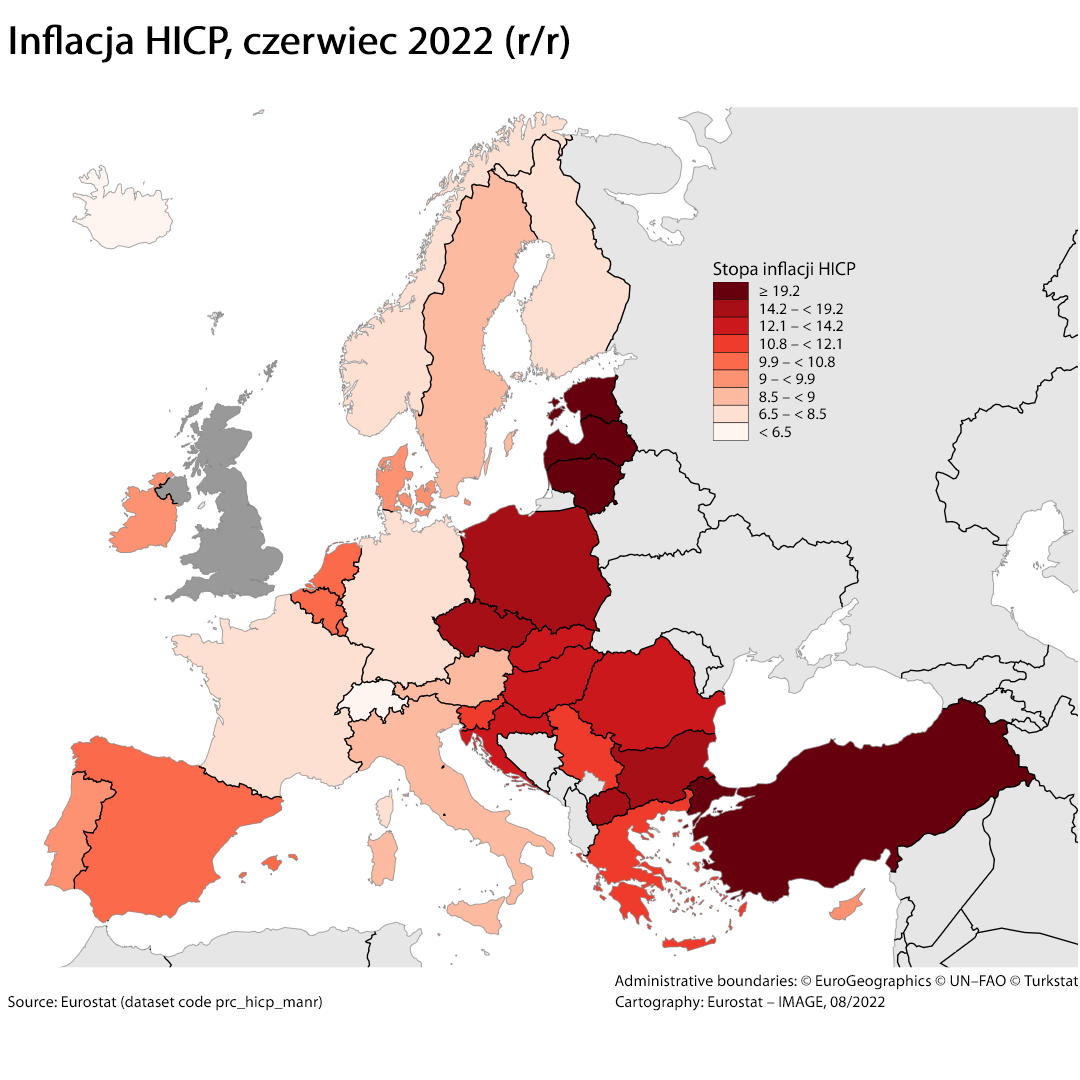

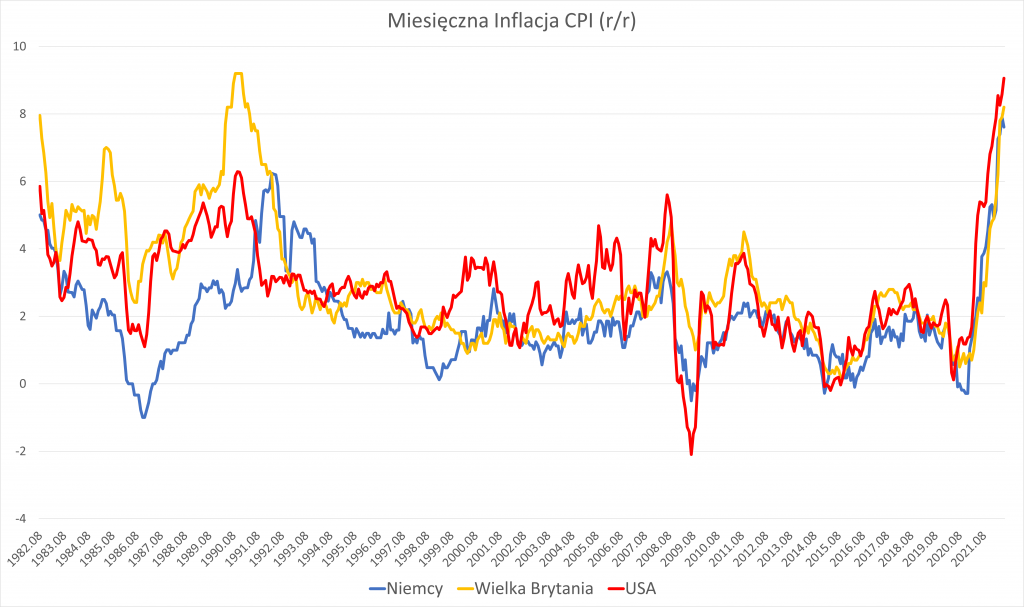

Najkrótsza odpowiedź brzmi – nie. Wystarczy szybkie spojrzenie na mapę, by zauważyć, że obecna inflacja jest zjawiskiem globalnym – w sporej części krajów wysoko rozwiniętych, np. USA czy Wielkiej Brytanii, osiąga ona poziomy niewidziane od ponad 40 lat. Ta obserwacja musi prowadzić do wniosku, że przynajmniej część wzrostu cen jest spowodowana czynnikami ogólnoświatowymi.

Praprzyczyną obecnej inflacji jest pandemia COVID-19, która na przynajmniej dwa sposoby przyczyniła się do wzrostu cen w długim terminie. Po pierwsze – przez ograniczenie mocy wytwórczych producentów energii. Koronawirus spowodował drastyczne zmiany w funkcjonowaniu społeczeństw. Wszyscy pamiętamy zdjęcia opustoszałych centrów miast podczas pierwszych miesięcy epidemii – za tymi obrazkami stoi znaczne ograniczenie konsumpcji w przeróżnych formach. Zamknięcie restauracji czy salonów fryzjerskich pociągneło za sobą zmniejszenie wydatków na usługi. Praca zdalna – spadek zapotrzebowania na benzynę. Warto przy tym zaznaczyć, że ceny ropy naftowej i innych nośników energii są szczególnie silnie powiązane z ogólnym poziomem konsumpcji, jako że każda branża w mniejszym lub większym (częściej większym) stopniu zużywa energię do produkcji dóbr. Gdy restauracje nie mogą oferować swoich usług, przestają jednocześnie kreować popyt na gaz używany w kuchniach, czy produkty spożywcze, do których transportu zużywa się benzynę, itp., itd.

(dla braku danych z konkretnego dnia – zastosowana interpolacja liniowa)

Tak ogromny, ogólnoświatowy szok popytowy musiał pociągnąć za sobą reakcje rynków w postaci spadku cen – warto przypomnieć choćby ujemne (sic!) ceny ropy naftowej w kwietniu 2020 roku. Niższe ceny spowodowały mniejszą opłacalność produkcji, a więc i zmniejszenie podaży. Gdy dodamy do tego dwa lata niepewności co do rozwoju pandemii, lądujemy w lipcu 2022 roku, w którym światowe wydobycie ropy nadal nie wróciło do przedpandemicznych poziomów. Jednak zapotrzebowanie na ropę zdążyło w tym czasie się odbudować – w chwili obecnej podaż nie nadąża nad popytem, a więc ceny rosną. Ponadto, jak wspomniałem wcześniej, ceny ropy są “zaszyte” w cenie niemal każdego sprzedawanego produktu, choćby poprzez koszty transportu. Tym samym niedobory tego surowca mają spory wpływ na podwyższoną inflację – zarówno bezpośrednio, w postaci wyższych cen paliwa na stacjach benzynowych, jak i poprzez zwiększone koszty transportu wszystkich innych produktów.

Pandemia uderzyła w światową gospodarkę również poprzez naruszenie światowych łańcuchów dostaw. Ogromny wpływ na to ma utrzymywana w Chinach polityka walki z pandemią, według której nawet minimalny wzrost zakażeń prowadzi do restrykcyjnych lockdownów, których częścią jest choćby zamykanie fabryk. Prowadzi to oczywiście do zmniejszenia produkcji i opóźnień w dostawach – a jako że Chiny są największym eksporterem na świecie, w znaczącym stopniu wpływa na ogólnoświatową podaż. Z drugiej strony sytuacja pandemiczna, poprzez restrykcje oraz wzrost popularności zakupów online, przesunęła popyt z usług w stronę dóbr. Splot tych wydarzeń spowodował ogromne, widoczne nawet z kosmosu zatory w największych światowych portach. Uderzyło to w możliwości podażowe wielu firm, które funkcjonują według metody logistycznej just-in-time – czyli takiej, która do niezbędnego minimum ogranicza poziom gromadzonych zapasów. Brak możliwości zaspokojenia rosnącego popytu konsumenckiego przełożył się na wzrost cen. Skalę tego szoku bardzo dobrze ilustruje zmiana ceny frachtu, czyli opłaty za przewóz towarów drogą morską. Przed pandemią wskaźnik FBX mierzący światową cenę frachtu wahał się w granicach 1100-1700 dolarów za kontener, jedynie okazjonalnie przebijając 1700 dolarów. Tymczasem od czerwca 2021 roku aż do dziś nie było nawet jednego tygodnia, w którym cena ta spadłaby poniżej… 5900 dolarów. W momencie największych zatorów w amerykańskich portach cena ta kształtowała się na poziomie ok. 10000 dolarów.

Podczas gdy lockdowny wywoływały negatywne szoki popytowe, ich znoszenie windowało konsumpcję do nienaturalnie wysokich poziomów. Firmy, dzięki rządowym tarczom osłonowym nie były zmuszone do drastycznej redukcji zatrudnienia pomimo ograniczenia lub zawieszenia działalności. Pracownicy otrzymywali zatem pieniądze, których w obliczu zamknięcia gospodarki nie byli w stanie wydać – zaczęli więc oszczędzać. Popyt konsumencki został w ten sposób „odłożony” na okres po lockdownie, kiedy to wybuchał ze wzmożoną siłą. Takie okresy konsumpcyjnego „boomu” w połączeniu z pozrywanymi łańcuchami dostaw dodatkowo zwiększały presję inflacyjną.

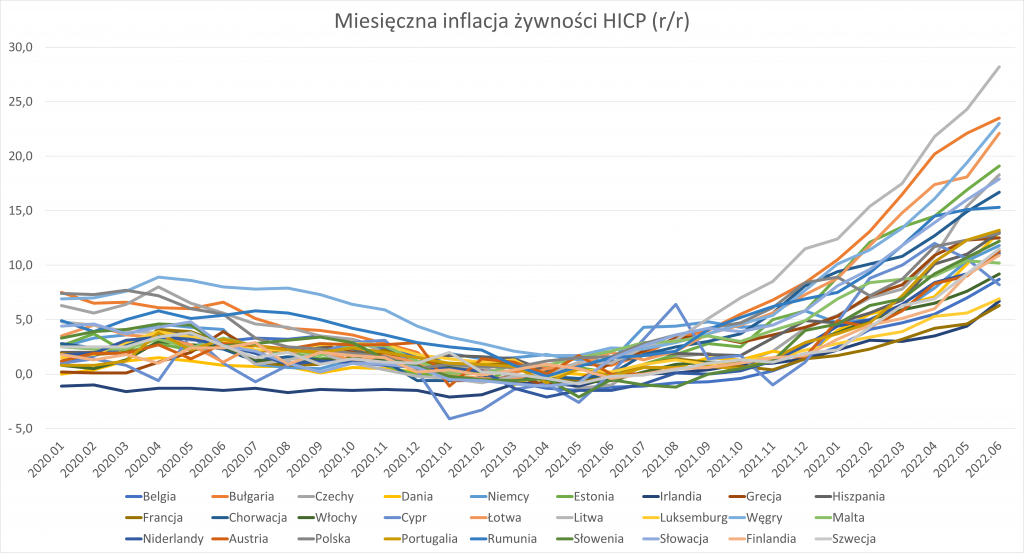

Również rosyjska napaść na Ukrainę pozostaje nie bez wpływu na kształtowanie się inflacji. Szantaż energetyczny ze strony Rosji, rozpoczęty jeszcze w ostatnim kwartale 2021 roku, wywindował ceny surowców, takich jak węgiel czy gaz, do niespotykanych wcześniej poziomów. Sprawiło to, że ceny m.in. ogrzewania domów doświadczyły skokowego wzrostu. Ponadto, jako że każdy sektor gospodarki zużywa pewną ilość surowców energetycznych, sytuacja ta wywarła presję na ceny we wszystkich branżach. Szczególnie uzależnione od wahań na rynkach gazu są ceny żywności, jako że LNG jest głównym składnikiem sztucznych nawozów – stąd obserwowana od ostatnich miesięcy 2021 roku inflacja produktów spożywczych. Jest ona dodatkowo wzmocniona przez rosyjską blokadę portów w Ukrainie – która jest wszakże jednym z największych producentów zboża na świecie.

Można zatem zaryzykować tezę, że za sporą część hulającej po Europie inflacji odpowiadają nie decyzje polityczne podjęte w 2021 czy 2022 roku, lecz wiele lat wcześniej. Globalizacja handlu i offshoring produkcji w zamian za obniżenie kosztów zniszczyły rynki pracy krajów rozwiniętych i zwiększyły podatność ich gospodarek na szoki związane z zakłóceniami łańcuchów dostaw. Postawienie na import produktów oraz brak dywersyfikacji dostaw surowców energetycznych przy jednoczesnym zaniedbaniu transformacji energetycznej doprowadziło Europę do bieżącego stanu. Obecnie gospodarka krajów Unii jest bardzo podatna na różnego rodzaju szoki zewnętrzne oraz zależna od decyzji autorytarnych reżimów. Niestety dopiero widmo kryzysu energetycznego przyspieszyło decyzje o odchodzeniu od ścieżki wyznaczonej przez wcześniejsze inwestycje, takie jak niesławny NordStream.

Sceptyczny czytelnik i czytelniczka zwrócą uwagę, że mimo iż wzrost cen następuje na całym świecie, w Polsce osiąga on poziomy wyższe, niż w większości państw rozwiniętych. Będzie to oczywiście prawda, lecz i w tym przypadku trudno za taki stan rzeczy obwiniać „nadmierne” wydatki socjalne naszego państwa. Inflacja w Niemczech czy Francji jest wyraźnie niższa, niż w Polsce, lecz w Czechach osiąga podobne poziomy, zaś w państwach bałtyckich wyraźnie ją przewyższa. Więcej – gdy spojrzymy na inflacyjną mapę Europy, okaże się że granica pomiędzy “strefami” (względnie) wysokiej i (względnie) niskiej inflacji znajduje się niemal dokładnie tam, gdzie niegdyś wisiała żelazna kurtyna. Właściwie postawione pytanie nie brzmi zatem “dlaczego w Polsce inflacja jest wyższa, niż w Niemczech?”, lecz “dlaczego w Europie Środkowo-Wschodniej inflacja jest wyższa, niż w Europie Zachodniej?”.

Oczywiście nie sposób odpowiedzieć na tak zadane pytanie jednym zdaniem – przyczyn takiego stanu jest przynajmniej kilka i różnią się one od siebie pod względem doniosłości. Najważniejszą z nich są wysokie wagi energii w koszykach inflacyjnych krajów Europy Środkowo-Wschodniej. Statystyczny mieszkaniec Polski czy Słowacji wydaje większą część swojego dochodu na różnego rodzaju paliwa, niż przeciętny Niemiec lub Belg. Jednocześnie tak się składa, że to właśnie ceny energii rosły najszybciej ze wszystkich dóbr i były głównym motorem napędzającym inflację. Podobnie wygląda sytuacja z żywnością – co do zasady biedniejsze kraje Europy Środkowo-Wschodniej wydają na nią względnie więcej, więc wskaźniki ich inflacji są bardziej wrażliwe na wzrost cen pożywienia. A ceny pożywienia rosły (zwłaszcza w krajach EŚW) najszybciej po energii.

Istotnym czynnikiem wpływającym na presję inflacyjną jest również kurs waluty – jeśli waluta krajowa tanieje, import staje się droższy, więc i ceny importowanych produktów rosną. Krążące nad światem widmo recesji nie sprzyja nastrojowi inwestorów względem rynków wschodzących, a inwazja Rosji na Ukrainę dodatkowo podkopała sentyment względem walut krajów Europy Środkowo-Wschodniej. Nie oznacza to jednak, że wspólna waluta uchroniłaby Polskę przed wzrostem cen – kraje bałtyckie, mimo uczestnictwa w strefie Euro, doświadczają najwyższej inflacji wśród krajów UE.

W kontekście różnic w poziomach inflacji pomiędzy gospodarkami rozwiniętymi i wschodzącymi warto wspomnieć również o efekcie dającym się we znaki zwłaszcza w gospodarkach rozwijających się – czyli tzw. Baumol’s cost disease. Jest to teoria opisująca napędzanie inflacji poprzez nierównomierny wzrost produktywności w różnych sektorach. Jak działa wspomniany efekt? Gdy w pewnej branży rośnie produktywność pracy, niesie to za sobą (przynajmniej w teorii) wzrost wynagrodzeń pracowników w niej zatrudnionych – finansowany ze wzrostu wydajności. Pracownicy innych gałęzi gospodarki mogą w takim wypadku chcieć się przebranżowić, aby skorzystać na rosnących płacach. Aby ich zatrzymać, ich pracodawcy muszą dać im podwyżki – jednak ze względu na niski wzrost produktywności lub jego brak, zwiększone wydatki muszą sfinansować z podwyżek cen ich produktów, co przekłada się na wzrost inflacji. Opisany efekt będzie oczywiście silniejszy w gospodarkach o wyższych różnicach we wzroście produktywności między branżami – co w praktyce oznacza wyższą inflację w gospodarkach wschodzących, takich jak kraje Europy Środkowo-Wschodniej.

Jak jednak wygląda rozkład inflacji dla naszego kraju? Najważniejszym składnikiem napędzającym wzrost cen jest energia – odpowiada ona za ponad jedną trzecią inflacji. Są to przy tym jedynie bezpośrednie kontrybucje – ceny energii wpływają na niemal każdą branżę, tym samym zwiększając ceny w całej gospodarce. Gdy do cen energii dodamy ceny żywności, otrzymamy ponad połowę polskiej inflacji. Ceny w gospodarce nie zależą jednak wyłącznie od czynników zewnętrznych. Poziom cen pozostaje w ścisłym związku zarówno z poziomem zysków przedsiębiorstw, jak i płacami pracowników. Napędzać inflację mogą zarówno oczekiwania płacowe, jak i zwiększone marże firm. Jak się okazuje – w Polsce mamy do czynienia z drugą sytuacją, o czym więcej w kolejnej części tekstu.

ŹRÓDŁA DANYCH DO WYKRESÓW (KOLEJNO): OECD, EIA, EIA, EUROSTAT, EUROSTAT, EUROSTAT

Konsultacja merytoryczna: dr Maciej Grodzicki, dr Michał Możdżeń, Michał Ziemski, Jan J. Zygmuntowski.